https://living4youboutique.com/xuputtghvvd ing. Jan de Vries RBA

enterhttps://thefooduntold.com/food-science/jl4wxx73 Founding partner De Vries Investment Services

Tramadol Buy Online Europe Onderzoek toont aan dat, gelijk aandelenkoersen, ook veranderingen in rentestanden onvoorspelbaar zijn[1]. Hieruit volgt dat beleggingsstrategieën die gebaseerd zijn om dit toch te proberen weinig zinvol is. Ongeacht dat toekomstige rentestanden niet te voorspellen zijn is het toch raadzaam om te onderzoeken wat de consequenties zijn voor aandelenkoersen om het moment dat rentes zouden gaan stijgen.

https://hymnsandhome.com/2024/07/25/zczf14k Bij de koersen van obligaties is de relatie met de rentebeweging vrij duidelijk. Als de rente daalt, stijgen obligatiekoersen en als de rente stijgt, dalen de obligatiekoersen. Bij aandelen ligt het anders. De prijs van een aandeel wordt bepaald door zowel de toekomstige kasstromen alsmede de verdisconteringsvoet die beleggers toepassen.

go Als de rente stijgt kan het zijn dat de verdisconteringsvoet stijgt met als gevolg dat aandelenkoersen dalen. Het is echter ook mogelijk dat op het moment dat de rente verandert de verwachting omtrent de toekomstige kasstromen van een onderneming ook verandert. Vanuit een theoretisch standpunt is er dus geen conclusie te trekken. Wat laat historische data dan zien?

https://splendormedicinaregenerativa.com/q72mpft

https://bxscco.com/1dgjmxn “Beleggers zijn juist gebaat bij een rentestijging.”

https://gsaudemarketing.com.br/r7gmpfml ing. Jan de Vries RBA

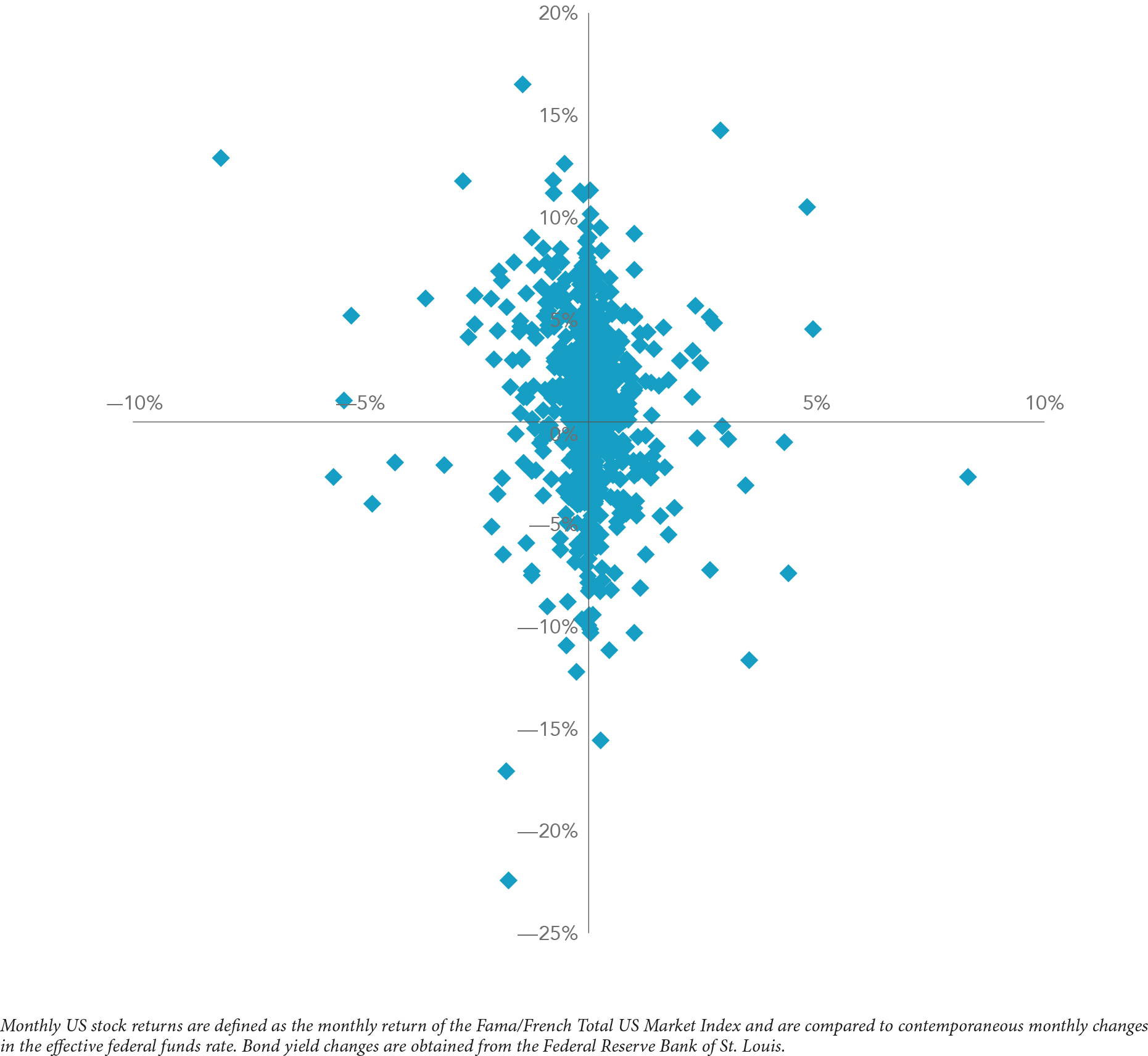

Tramadol Online Overnight Uk Recent onderzoek geeft ons meer inzicht. In dit onderzoek[2] wordt de relatie onderzocht tussen de maandelijkse aandelenrendementen en de veranderingen in de rente. Onderstaand overzicht laat deze relatie zien.

https://autismwish.org/8emzbvcwydt Als we de data bekijken, dan zien we dat aandelen flink schommelen maar dat de relatie met de maandelijkse veranderingen in de rente[3] niet aanwezig is. Zo zien we bijvoorbeeld dat de rendementen van aandelen varieert tussen de -15,56% en +14,27% bij een stijgende rente. Als de rente daalde, zien we dat de aandelenrendementen variëren tussen de -22,41% en +16,52%. Er zijn uiteraard meer rentes. Deze zijn ook onderzocht en de bevindingen zijn gelijk.

https://etbscreenwriting.com/4s0w3zyodo Laten we terug naar de vraag: ‘als de rente stijgt, gaan de aandelen dan dalen?’ Het antwoord is jazeker, echter slechts in 40% van de gevallen was dit het geval. In de andere 60% van de onderzochte maanden was er sprake van een stijgende aandelenbeurs. Deze verdeling tussen een positieve – en negatieve aandelenmaand werd ook gevonden als we kijken naar alle maanden. Dus niet alleen naar de maanden waarin de rente steeg. Er is dus geen verband tussen een stijgende rente en dalende aandelenkoersen!

Buying Tramadol From India click Conclusie —

https://www.inaxorio.com/ehq7eto5 Er is geen bewijs gevonden dat toekomstige veranderingen in de rente vooraf zijn te voorspellen. Zelfs als we in staat zouden zijn om de rentebeweging met 100% accuratesse correct te voorspellen, kunnen we deze kennis niet gebruiken om hiermee succesvol aandelenbewegingen te voorspellen.

get link Dat betekent dat de beste manier voor een belegger om te profiteren van de verwachte rendementen van aandelen is om altijd ‘in de markt’ te zijn en niet proberen in te spelen op mogelijke gebeurtenissen.

Prescription Tramadol Online Literatuur

https://www.insearchofsukoon.com/ewlttt6i0 [1] Fama 1976, Fama 1984, Fama en Bliss 1987, Campbell en Shiller 1991 en Duffee 2002

https://etbscreenwriting.com/nsbkd2dxt0m [2] Wei Dai, “Interest rates and equity return”

click here [3] De rente in dit onderzoek is de Federal Funds Rate. Bron Federal Reserve Bank of St. Louis.

Recente reacties